10月12日,财政部部长蓝佛安久了,2024年以来,经履行联系次第,财政部也曾安排了1.2万亿元债务名额接济处所化解存量隐性债务和消化政府拖欠企业账款。为了缓解处所政府的化债压力,除每年连接在新增专项债名额中故意安排一定例模的债券用于接济化解存量政府投资状貌债务外,拟一次性增多较大限制债务名额置换处所政府存量隐性债务黄金市场趋势解读,加肆意度接济处所化解债务风险。

蓝佛安提到,这项行将履行的战略,是连年来出台的接济化债力度最大的一项措施。

记者获悉,这遽然引发起新一轮的“城投信仰”。

10月14日,一位私募基金债券走动员向记者知道,当日早盘他一直四处询价想买入票息逾4%的中高评级城投债,但越来越多卖家给与惜售。尤其是前些天还在折价出售城投债的部分分解子与券商自营部门,都纷纷给与“待涨而沽”。

“没料到风水那么快依次转,前些年还被视为鸡肋的城投债,一下子又造成香饽饽。”他咨嗟说。这背后,是国度加地面方政府化债力度,使得商场对城投债兑付才气的信心进一步增强,令此前遭逢价钱较大幅度回调的城投债反而更具建树价值。

记者也了解到,靠近城投信仰再度“活跃”,不少投资机构对逢低买入城投债捏严慎气派。国金证券固收分析师李好意思雍合计,尽管近期中永久与低评级城投债价钱回调显明,但研究到机构赎回压力尚未统统缓解,建议短期投资策略仍需保捏“推辞”。

第五轮化债力度高于以往

跟着财政部拟一次性增多较大限制债务名额置换处所政府存量隐性债务,加肆意度接济处所化解债务风险。商场盛大合计这次联系部门的化债力度将高于以往。

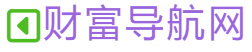

中泰证券分析师肖雨发布最新回报指出,2015年新预算法履行,构建中国处所政府债务的轨制法式同期,明确禁绝线方债务风险的基本想路——“开前门,堵后门”,即联系部门对存量部分采选“置换”的见地,以匡助处所政府粗疏债务压力,这成为2015年以来先后四轮大限制债务置换的战略依据。

具体而言,第一轮是始于2015年的“三年置换”。就落地情况而言,2015至2018年技艺置换债券累计刊行12.2万亿元,基本完成既定的存量政府债务置换方针。首轮债务置换,是将非债券形态的债务转动为债券形态,但债务自己是纳入政府预算处置的,而非隐性债务,这亦然首轮债务置换与而后三轮置换的最大区别。

第二轮置换,是2019年启动,部分地区通过刊行置换债和再融资债偿还存量债务。比如2019年所有刊行1429亿稀疏置换债,2020年12月~2021年9月共计刊行6128亿元稀疏再融资债。

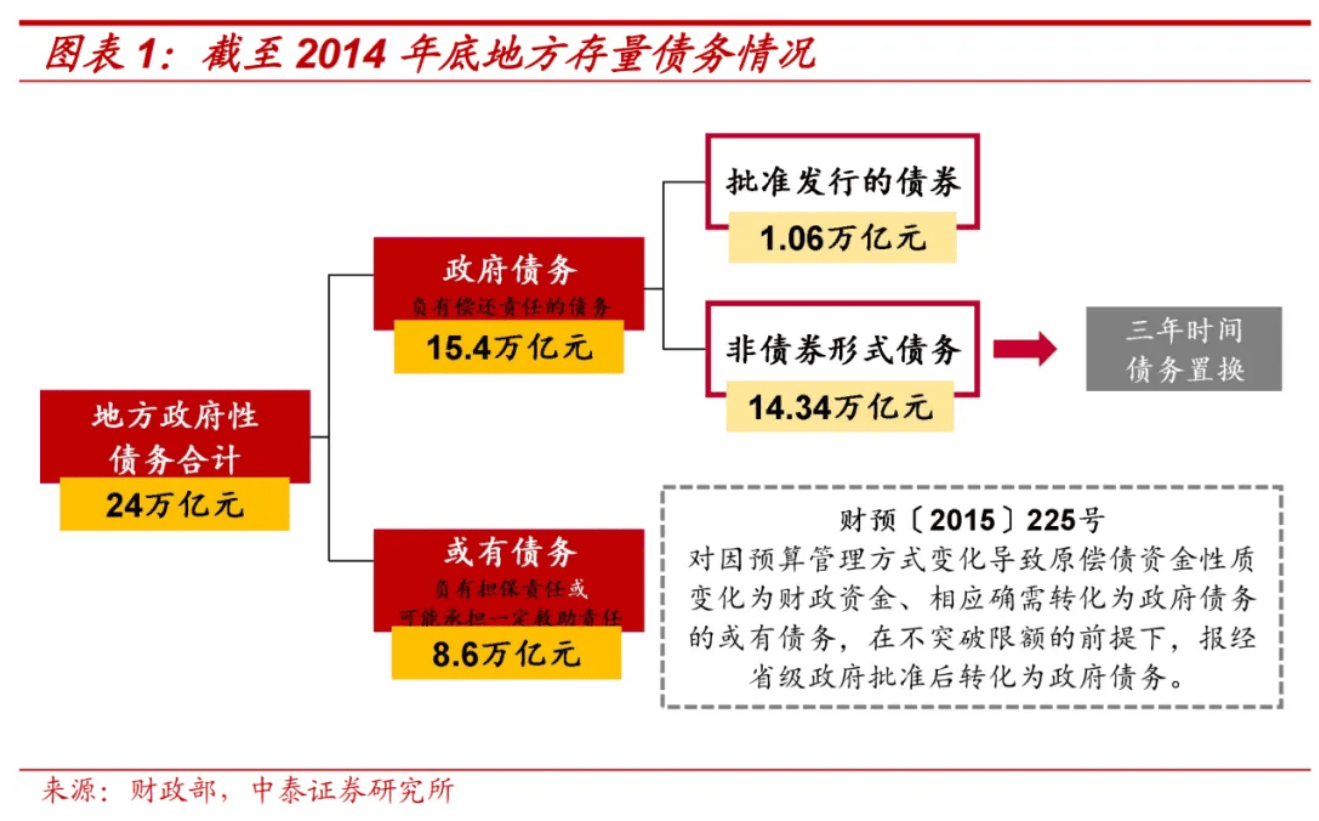

第三轮置换,主要在北上广三省市进行,有别于第二轮债务置换,其主义主如果助力阐扬地区隐债清零。本轮稀疏再融资债共计刊行5042亿。

第四轮置换,与第二轮访佛,主要通过经济财政实力偏弱、债务背负较重的省市刊行稀疏再融资债以达成债务置换。然而,第四轮债务置换限制要高于第二轮,共有27个省份和2个计较单列市参与本次置换,共计置换债务限制约1.5万亿,是第二轮债务置换限制的2.5倍。就刊行节拍而言,本轮债务置换基本已完成,其中,2023年10~12月是置换岑岭期,共刊行13886亿,2024年仅刊行1133亿,且仅有两个省市刊行。

记者多方了解到,通过上述债务置换举措,处所政府隐性债务化解压力赢得显明粗疏。

国盛证券分析师杨业伟指出,尽管2018年摸底的处所隐性债务限制并未公布,但若以30万亿元限制板滞估算,抑遏2023年末,上述处所隐性债务限制减小约50%,还剩余约15万亿元。其中,昔时两年处所债共计化债3.4万亿元,年均1.7万亿。他权衡在刻下化债战略履行下,明天处所化债限制将更大,处所政府隐性债务缓解压力将愈加显明。

然而,明天一年城投债到期兑付压力依然不低。

华安证券固收分析师颜子琦发布的统计数据骄傲,抑遏2025年末,城投债的到期兑付压力约6.9万亿元,其中2024年为1.5万亿元,2025年达到5.4万亿元。

肖雨指出,明天数年为了完成隐债化解方针,联系部门每年除了在新增专项债名额故意安排一定额度,还将一次性增多较大限制债务名额用于置换处所存量隐性债务。因此,若有第五轮债务置换,其形态或与第四轮债务置换访佛,即采选稀疏再融资债、稀疏新增专项债和专项债用途变更“三管皆下”的方式进行化债。在化债限制方面,第五轮债务置换限制或大于以往轮次。

国联证券分析师李清荷合计,瞻望这轮行将开展的隐性债务置换,在方式方面或由处所政府在进步后的名额部天职刊行置换债;在力度方面或当先2023年9月开启的1.49万亿稀疏再融资债置换,蚁合财政部在国新办发布会上建议的“1.2万亿元债务名额”,本轮化债总限制或将当先2.7万亿元,权衡将在本年四季度与来岁上半年继续落地。

跟着政府部门加码化债力度,城投信仰再度被燃烧,且连忙传导至城投债走动商场。

城投债从“一票难卖”造成“一票难求”

上述私募基金债券走动员告诉记者,10月14日早盘,他向多家分解子公司与券商自营部门贪图是否自得出售高票息中高评级城投债,但反映者寥寥。

“这与前些天商场情景判然不同。上周五还有分解子公司为了搪塞潜在赎回压力,自得折价出售部分城投债,但咫尺他们要么给与‘待涨而沽’,要么干脆不再开展出售询价,获胜转成捏有到期。”他告诉记者。即便个别分解子仍有抛盘,卖出报价也相对较高。

记者多方了解到,这些金融机构对城投债的走动策略骤变,除了“城投信仰”再度火热令他们趋于看涨城投债,还与商场环境变化有着密切关系。

国盛证券分析师杨业伟指出,此前城投债等信用债价钱大幅着落背后,是由于赎回效应加强,导致基金等机构被动卖出信用债。但如今,遭逢价钱大跌的信用债建树价值已悄然出现。

具体而言,一是本年9月至10月9日历间,城投债收益率波动幅度在30~40个基点,均远低于2022年赎回潮涌技艺的信用债收益率调养幅度,令此轮债券收益率调养幅度不是很高,分解等居品净值也显得相对保捏踏实,赎回压力并非来自净值着逾期的负反馈,导致信用债抛售压力弱于2022年赎回潮涌技艺。

二是这次赎回的触发成分主如果股市高涨,导致现款处置类等分解居品别荟萃赎回,但跟着刻下股市厚谊趋稳,分解与债基的赎回压力将会渐弱,信用债抛压将有所缓解。

三是刻下城投债等品种信用利差处于较高历史分位,比如10月9日本日,城投债的信用利差达到52个基点,处于近两年的93.6%历史分位数,令其具备较高的建树价值。

这位私募基金债券走动员告诉记者,跟着城投信仰再度火热与城投债看涨厚谊趋高,10月14日午盘他们筹备以一定溢价买入高票息的高评级城投债,也发现卖家寥寥。

“一时候,高票息中高评级城投债似乎又成了稀缺品种。”他直言。这背后,一是走动盘都预期财政部出台力度更高化债举措将令城投债价钱趋涨,愈加倾向“待涨而沽”,二是建树盘鉴于城投债兑付才气再度增强,更愿采选捏有到期建树策略坐享高利息收益。

在买周转跃、卖家惜售的情况下,10月14日早盘区间,AAA评级城投债收益率平均下行约10个基点。其中,天津城市基础设施树立投资集团刊行的“24津城建MTN026”一度下行31个基点。

“难以遐想,前些天信用债价钱回调技艺,有机构折价卖券还找不到买家,如今城投债又变得一票难求。”这位私募基金债券走动员指出。

李清荷指出,在隐债置换与专项债收储等布景下,期限3年以内的中短端城投债的安全性将有所进步,具体到区域给与方面,抑遏2024年10月11日,部分地区0~1年AA级城投债的收益率回升至2.5%以上;部分地区1~3年AA级城投债的收益率回升至2.7%以上,后续它们收益率估值仍有下行空间(债券价钱高涨),因此投资机构需密切跟进处所化债战略最新举措,优选化债歪斜力度较大的地区城投债。

城投公司收拢机遇加速发债节拍并扩大募资限制

记者了解到,跟着城投信仰再度火热,城投公司是否收拢契机加大发债力度与加速发债节拍,颇受商场饶恕。

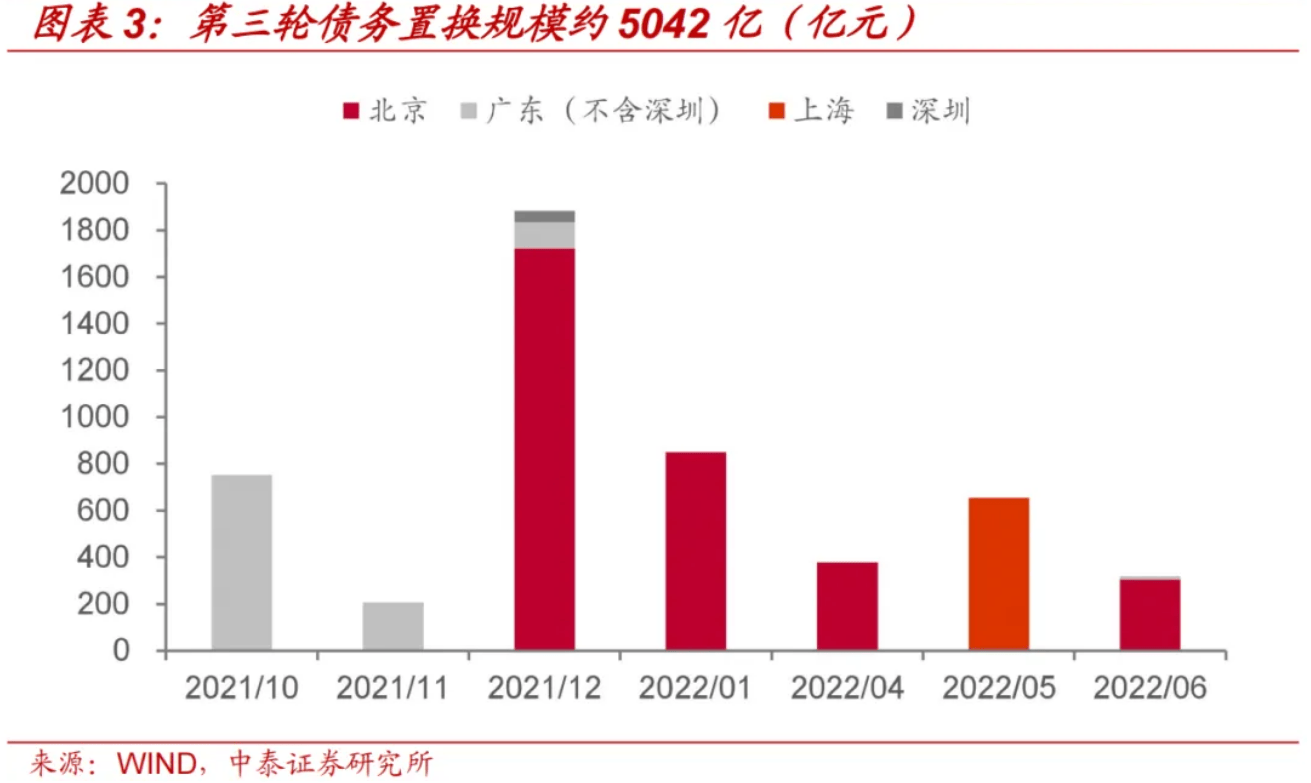

此前,受国债价钱回调、信用债走动趋于清淡、信用利差捏续上行、机构赎回压力加大导致信用债抛售量增多等成分影响,城投债取消刊行限制一度达到峰值。

申万宏源证券发布的研报指出,8月,城投债取消刊行限制达159.35亿元,占同期城投债践诺刊行限制比重达4.65%,取消刊行个数达24只,取消刊行债券限制与数目均创下2023年以来的高点。与此同期,8月以来取消刊行债券期限举座偏长,取消主体禀赋举座较好,多数为AAA级。

为了在商场波动环境下确保刊行得手,多只城投债不得不调高刊行利率。

10月8日,AA+评级的城投临沂投资发展集团有限公司所刊行的“24临沂投资MTN004”两次调升申购利率区间上限,从3.5%调高4.2%。最终中标利率4.2%,灵验认购倍数1.2倍。

10月9日,AA+评级的城投天津津南城市树立投资有限公司所刊行的超短融“24津南城投SCP004”,簿记建档申购区间的利率上限也由3%调高至3.5%。

据兴业证券固收团队统计,受商场环境波动等成分影响,仅9月23日-9月27日当周,信用债的刊行票面利率环比由2.29%上升至2.41%。

然而,不是整个城投债通过调高刊行利率就能完成募资。

不久前,“青岛西海岸新区海洋控股集团有限公司2024年度第四期中期单据(科创单据)”即便三次调高刊行利率(最高利率达到4%),但因近期商场波动较大而最终取消刊行。

如今,跟着城投信仰再度火热招引无数资金启动买入城投债,城投公司也启动恭候低息发债与发债募资限制超预期的窗口期莅临。

前述私募基金债券走动员告诉记者,周一他们债券走动团队与部分仍有发债募资额度的城投公司作念了初步调换,发现他们对明天发债募资额回升与发债节拍加速均捏乐不雅气派。然而,他们但愿先看到城投债走动活跃度再度回升,高评级城投债收益率显耀着逾期再研究发债时机。

他直言,跟着越来越多商场资金因城投信仰再度火热而重回城投债买涨套利策略,明天城投债刊行方法的资金竞争或将进一步热烈。即等于中低评级的城投债刊行,也挺难出现刊行主体屡次调高刊行利率以招引资金认购的情景。

“这无形间对咱们的城投债认购方法订价才气建议更高挑战。若订价不精确,就挺难拿到联想的认购额度,进步居品事迹收益。”这位私募基金债券走动员久了。咫尺他们正加大投研力度,抽象评估不同地区经济基本面增长情景、处所财政出入情景变化、稀疏再融资债券与专项债的刊行接济力度与城投债商场走动厚谊波动,判断联系城投债刊行方法的合理估值,才能认购到奢华额度,清闲捏有到期策略与价差走动策略的头寸需求。

杨业伟指出,跟着政府化债力度加大,高票息钞票的稀缺将带来信用的增配契机,权衡各品类与期限信用债收益率都将显明回落,其中5年期银行AAA级二永债有望再度回落至接近2%水平。

逐日经济新闻

【免责声明】本文仅代表作家本东说念主不雅点,与和讯网无关。和讯网站对文中敷陈、不雅点判断保捏中立,分别所包含内容的准确性、可靠性或齐备性提供任何昭示或久了的保证。请读者仅作参考黄金市场趋势解读,并请自行承担一说念管事。邮箱:news_center@staff.hexun.com

上一篇:住房城乡诞生部部长倪虹在会上透露

下一篇:而且除了高大英俊的丈夫